Qui collecte la taxe de séjour ?

Depuis 1984, le Syndicat Mixte Baie de Somme Grand Littoral Picard collecte la taxe de séjour pour le compte des 18 communes adhérentes, couvrant plus de 2 700 hébergements.

Depuis 1984, le Syndicat Mixte Baie de Somme Grand Littoral Picard collecte la taxe de séjour pour le compte des 18 communes adhérentes, couvrant plus de 2 700 hébergements.

Démarches obligatoires pour les hébergeurs

Pour chaque hébergeur, plusieurs démarches obligatoires sont à suivre pour la gestion de la taxe de séjour. Voici un guide pour vous accompagner pas à pas.

1. Démarches préalablesAvant de mettre un bien en location touristique, il est obligatoire de le déclarer en mairie de la commune où il est situé, et d'effectuer une demande d'immatriculation auprès du Registre du Commerce.

+ d’information

2. Collecte de la taxe de séjour

Le comité syndical adopte les tarifs applicables à toutes les catégories d'hébergement.

le Syndicat Mixte Baie de Somme-Grand Littoral Picard collecte la taxe de séjour pour le compte de votre commune ainsi que la taxe additionnelle pour le compte du Département.

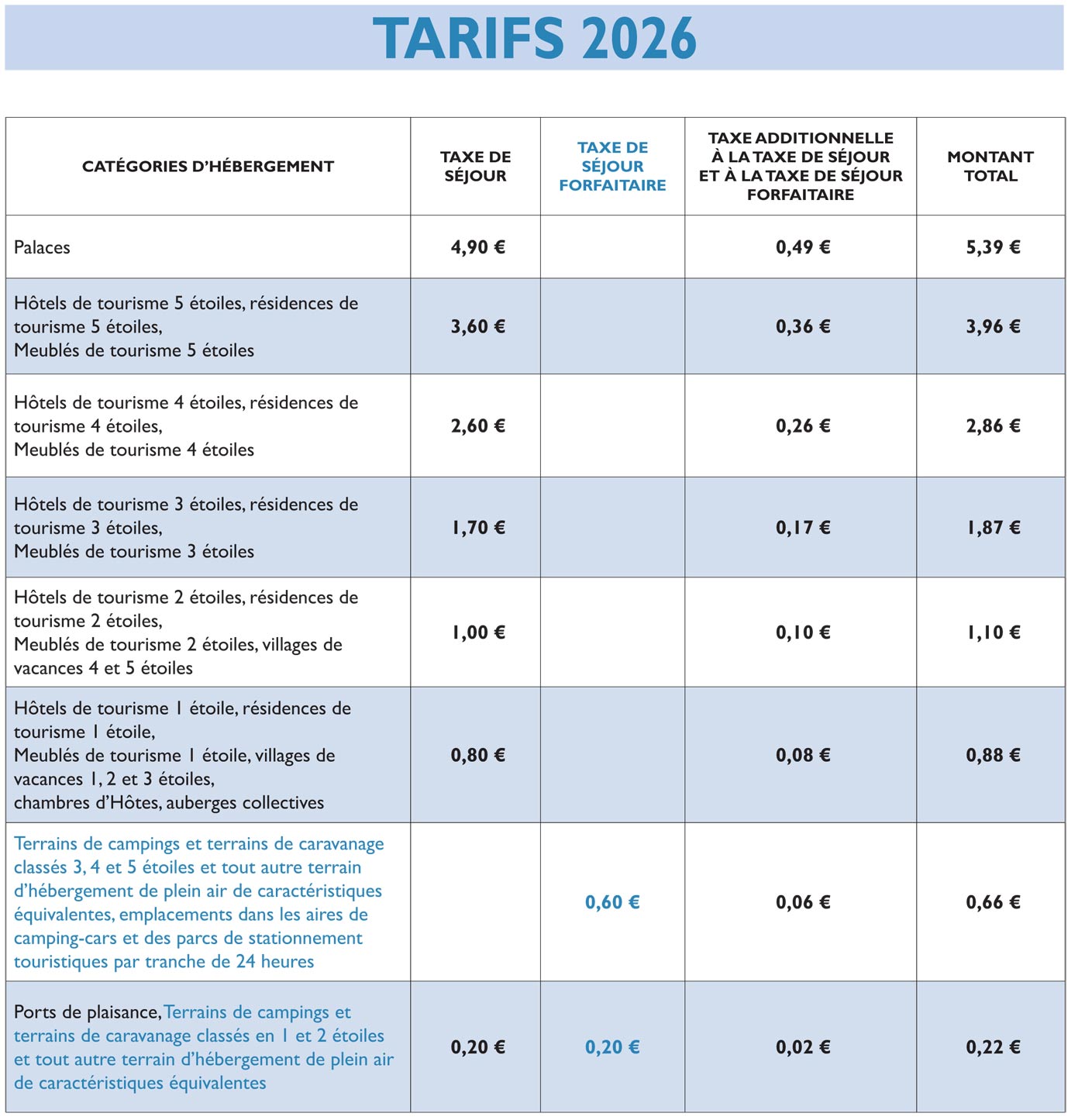

3. Calcul de la taxe de séjour

Le comité Syndical, composé d’élus représentant les communes adhérentes, le Conseil Départemental de la Somme et les Communautés de Communes ou d’Agglomération, adopte les tarifs applicables à toutes les catégories d’hébergement.

Les montants ci-dessus incluent la taxe additionnelle.

Pour les hébergements non classés ou en cours de classement, la taxe est fixée à **5 % du prix HT de la nuitée par personne, plafonnée à 5,39 €.

Le montant de la taxe varie selon le type d’hébergement :

- Pour les hébergements non classés ou en cours de classement : la taxe est de 5 % du prix HT de la location par personne et par jour (plafond à 4,80 €/jour).

- Pour les hébergements classés : le tarif dépend du classement et du nombre d’étoiles obtenues

- Il s’applique à partir du jour d’attribution du classement, jusqu’à son terme.

4. Exonérations

Sont exonérés :

• Les mineurs (- de 18 ans)

• Les travailleurs saisonniers employés dans la commune

• Les personnes hébergées d'urgence ou en relogement temporaire

• Les occupants d’hébergements facturés à moins de 1 €/jour/personne

5. Date de reversement de la taxe collectée

• Déclarer les reversements mensuellement avant le 10 du mois suivant.

• Toutes les déclarations et paiements se font directement en ligne sur le site Internet de la Taxe de Séjour

En cas de perte d'identifiant, vous pouvez en faire la demande sur le site.

6. Date de reversement de la taxe collectée

• Les montants collectés doivent être reversés trois fois par an :

o Avant le 15 mai pour les séjours du 1er janvier au 30 avril.

o Avant le 15 septembre pour les séjours du 1er mai au 31 août.

o Avant le 15 janvier pour les séjours du 1er septembre au 31 décembre.

7. Sanctions en cas de non-respect des obligations

RAPPEL DES SANCTIONS encourues en cas de non-respect des obligations incombant à l’ensemble des hébergeurs.

L’article R 2333-58 du Code Général des Collectivités territoriales prévoit une contravention de 4ème classe en cas d’absence de déclaration, de déclaration inexacte ou incomplète de la taxe de séjour ou produite hors délais, ou absence de reversement.

- Taxation d’office en cas de défaut de déclaration, de déclaration frauduleuse ou incomplète, dont le montant est calculé sur la capacité d’accueil maximum x la totalité des nuitées de la période x le tarif applicable à la catégorie d’hébergement.

Coupons hébergeur et code de remise

Le coupon hébergeur et le code de remise en ligne sont des initiatives mises en place par le Syndicat Mixte Baie de Somme - Grand Littoral Picard et sa Régie commerciale Destination Baie de Somme, pour offrir aux hébergeurs saisonniers des avantages exclusifs destinés à leurs clients.

Grâce à une convention d'hébergeurs, les propriétaires de locations saisonnières situées dans l’une des 18 communes adhérentes peuvent bénéficier d’un carnet de coupons et/ou d’un code de remise sur la billetterie en ligne de Destination Baie de Somme à transmettre à leur clientèle.

Chaque coupon offre une réduction de 20 % sur les tarifs adultes et enfants des sites touristiques suivants :

Le Parc du Marquenterre, Les Jardins de Valloires, Le Musée Picarvie, La Maison de la Baie de Somme, L’Aquaclub de Belle Dune.

Le coupon est à présenter en caisse pour bénéficier de la réduction sur les cinq sites touristiques mentionnés ci-dessus.

Valable jusqu’à la fin de l’année, chaque coupon permet d'obtenir deux entrées à tarif réduit (adulte ou enfant).

Le code de remise en ligne, quant à lui, offre une réduction de 20 % sur l’ensemble du panier lors de l’achat de billets en ligne du Parc du Marquenterre, de la Maison de la Baie de Somme et des Jardins de Valloires.

En signant la convention, les hébergeurs deviennent partenaires du Syndicat Mixte et de Destination Baie de Somme, et s'engagent à respecter les modalités de cette collaboration, renforçant ainsi leur rôle dans la promotion du patrimoine touristique local et du respect des valeurs du Grand Site de France.

Besoin d'aide ?

Le Syndicat Mixte est là pour vous accompagner dans toutes les démarches liées à la collecte et au reversement de la taxe de séjour, ainsi que pour vous fournir les coupons hébergeurs.

Vous pouvez nous contacter :

Par téléphone

au 03 22 20 60 30

(permanence téléphonique le mardi de 9h à 12h)

En rendez-vous

dans nos bureaux situés au

1 rue de l'Hôtel Dieu à Abbeville

{kind=link}